info@saeima.lv

Finanšu ministrijā 2023. gada 14. septembrī tika saņemta Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas 2023. gada 13. septembra vēstule Nr. 142.1.9/8-25-14/23 “Par EURIBOR likmju pieauguma ietekmi uz tautsaimniecību” (turpmāk - vēstule), ar kuru Finanšu ministrija un Latvijas Banka tiek aicinātas:

- turpināt sarunas ar kredītiestāžu vadību par kredītu kopējās procentu likmes nepalielināšanu vai samazināšanu (pašlaik kopējā procentu likme ir viena no augstākajām Eiropā, šādi padarot Latvijas eksportuzņēmumus par nekonkurētspējīgiem);

- atvieglot kredītiestāžu klientu kredītsaistību pārfinansēšanu;

- turpināt sarunas ar kredītiestādēm par sociāli atbildīgu pieeju kredītlīguma izmaiņu jautājumā (nepiemērot līgumsodus vai līguma izmaiņu maksu);

- apsvērt iespēju izveidot valsts atbalsta programmu daļējai kredītu procentu dzēšanai;

- strādāt pie jaunu dalībnieku piesaistes Latvijas finanšu sektorā;

- apsvērt iespēju piemērot kredītiestāžu virspeļņas nodokli.

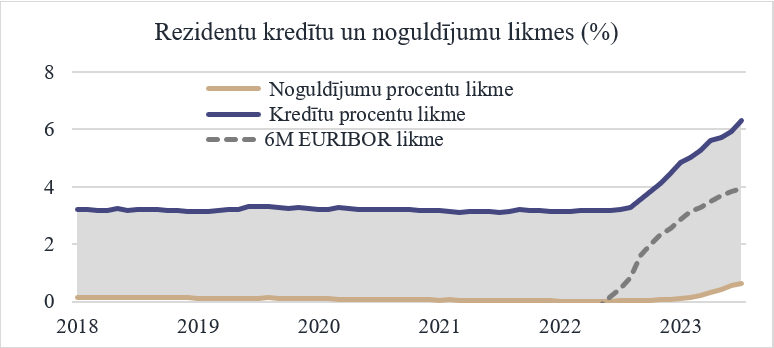

Kopš 2022. gada jūlija, kad Eiropas Centrālās bankas (turpmāk – ECB) Padome uzsāka bāzes procentu likmju celšanu, Latvijas kredītiestāžu peļņa ir palielinājusies, pieaugot tīro procentu ienākumiem, kuru pamatā ir strauji augoša kredītu procentu likme un atpaliekoša noguldījumu procentu likme (skat. 1. att.). Šīs asimetriskās naudas cenas transmisijas dēļ, kad kredītu procentu likmes cieši seko naudas cenai, bet noguldījumu procentu likmes iepaliek gan kredītiestāžu, gan noguldītāju lēnās reakcijas dēļ, starpība starp kredītu un noguldījumu procentu likmēm gada laikā ir pieaugusi no 3,2 procentpunktiem līdz 5,7 procentpunktiem, atstājot būtisku pozitīvu ietekmi uz kredītiestāžu pelnītspēju.

1. attēls

Kredītu procentu ienākumus nosaka kredītņēmēju maksājumi par izsniegtajiem kredītiem, no kuriem aptuveni 90 % ir ar procentu likmēm, kuras piesaistītas EURIBOR etalona procentu likmei. Tāpēc izsniegto kredītu procentu likmes pieaug līdz ar EURIBOR etalona indeksa pieaugumu, papildus kredītiestādēm piemērojot arī fiksētu pievienoto likmi. 2023. gada jūlijā kopējā vidējā svērtā rezidentu kredītu procentu likme sasniedza 6,31 %. Euro izteiksmē kopējie kredītu procentu maksājumi kredītiestādēm no rezidentu mājsaimniecībām un nefinanšu sabiedrībām šā gada pirmajos septiņos mēnešos ir pieauguši par 164 milj. euro[1], salīdzinot ar iepriekšējā gada atbilstošo periodu.

Turpretim, procentu izdevumus un kredītiestāžu finansējuma izmaksas galvenokārt veido procentu maksājumi noguldītājiem. Aptuveni 85 % no kopējiem mājsaimniecību un nefinanšu sabiedrību noguldījumiem ir pieprasījuma noguldījumi, kuriem Latvijā kredītiestādes piemēro nulles vai nenozīmīgu procentu likmi (vidējā svērtā pieprasījuma noguldījumu likme 2023. gada jūlijā bija 0,26 %). Savukārt piedāvātā procentu likme jauniem termiņnoguldījumiem ar 12 mēnešu termiņu vairumā kredītiestāžu ir sasniegusi 3,8 %, un vidējā svērtā termiņnoguldījumu atlikumu likme ir pieaugusi līdz 3 %. Tomēr noguldītāju līdzekļu pārvirzīšana no pieprasījuma uz termiņnoguldījumiem notiek lēni, un termiņnoguldījumi veido tikai 11 % no kopējā noguldījumu portfeļa, tāpēc vidējā svērtā kopējā noguldījumu procentu likme 2023. gada jūlijā sasniedza tikai 0,64 %.

Rezultātā, lai arī kopējais noguldījumu portfelis ir pusotru reizi lielāks par izsniegto kredītu portfeli, maksājumi mājsaimniecībām un nefinanšu sabiedrībām par to noguldījumiem kredītiestādēs euro izteiksmē šā gada pirmajos septiņos mēnešos ir pieauguši tikai par 30 milj. euro, salīdzinot ar iepriekšējā gada atbilstošo periodu, kas ir vairāk kā piecas reizes mazāks pieaugums.

Saskaņā ar Latvijas Bankas mājsaimniecību – kredītņēmēju aptaujā iegūtajiem datiem un aplēsēm, to mājsaimniecību-kredītņēmēju, kurām parāda apkalpošanas izdevumu un neto ienākumu attiecība pieaug vismaz līdz 40 %, ja visu termiņu EURIBOR etalona procentu likmes sasniedz 4,0 %, īpatsvars kopējā mājsaimniecību-kredītņēmēju skaitā ir 3,2 %.

Procentu likmju pieauguma un patēriņa cenu kāpuma kopējā ietekme ir daudz nelabvēlīgāka. Saskaņā ar Latvijas Bankas aplēsēm to mājsaimniecību-kredītņēmēju, kurām parāda apkalpošanas izdevumu un neto ienākumu[2] attiecība pieaug vismaz līdz 40 %, ja visu termiņu EURIBOR etalona procentu likmes sasniedz 4,0 % un mājsaimniecību izdevumi 2023. gadā pieaug vidēji par 10,0 %, īpatsvars kopējā mājsaimniecību-kredītņēmēju skaitā ir līdz 13 %[3].

Pēc Latvijas Bankas aplēsēm, 2024. gada sākumā līdz 13 400 mājsaimniecību jeb 13 % no visām mājsaimniecībām, kam ir hipotekārie kredīti, DSTI (kredīta apkalpošanas izmaksas pret ieņēmumiem) pārsniegtu ar cenām koriģētu DSTI 40 % slieksni. Šīm mājsaimniecībām izsniegto mājokļu kredītu skaits ir 15 tūkstoši, bet kopējais atlikums – 563 milj. euro jeb 11,9 % no kopējā portfeļa, līdz ar to maksājumu grūtībās nonākušās mājsaimniecības ir vien 1,6 % no visām Latvijas mājsaimniecībām.

Ņemot vērā minēto, Finanšu ministrija sadarbībā ar Latvijas Banku sniedz turpmāk minēto viedokli, apsvērumus un priekšlikumus par vēstulē minētajiem jautājumiem.

[1] Turpināt sarunas ar kredītiestāžu vadību par kredītu kopējās procentu likmes nepalielināšanu vai samazināšanu un [3] par sociāli atbildīgu pieeju kredītlīguma izmaiņu jautājumā (nepiemērot līgumsodus vai līguma izmaiņu maksu)

Finanšu ministrija un Latvijas Banka, ņemot vērā EURIBOR etalona procentu likmes strauju paaugstinājumu, jau ilgāku laiku seko līdzi situācijai finanšu sektorā un kredītņēmēju spējai segt savas hipotekārā kredīta saistības.

Latvijas Banka un Finanšu ministrija iepriekš paudusi, ka tās ieskatā atbalstu hipotekāro kredītu ņēmējiem var īstenot, kredītiestādēm piemērojot procentu likmes korekciju uz noteiktu laiku. Piedāvājums būtu attiecināms tikai uz kredītņēmējiem, kuri pilda savas saistības pret kredītiestādi, neraugoties uz strauju kredītmaksājumu pieaugumu.

Finanšu ministrija un Latvijas Banka ir aktīvi veidojušas dialogu ar kredītiestādēm, regulāri mudinot kredītiestādes ņemt vērā sociālās atbildības aspektus un sniegt savu pienesumu Latvijas tautsaimniecībai:

- aktīvi strādāt pie labvēlīgas augsnes sagatavošanas kreditēšanas palielināšanai;

- pārskatot noguldījumu likmes mājsaimniecībām un uzņēmumiem, nodrošinot to, ka Latvijas iedzīvotāju noguldījumu likmes seko procentu likmei, ko kredītiestādes saņem no Latvijas Bankas. Tāpat tiek sagaidīts, ka kredītiestāžu noguldījumu likmju un kredītu likmju relatīvā pozīcija uz citu eirozonas valstu fona būtiski neatšķirsies - ja kredītu likmes ir starp augstākajām, arī noguldījumu likmēm būtu jābūt krietni virs eirozonas vidējām likmēm. Neskatoties uz jau uzsāktu procentu likmju kāpumu, joprojām ir iespēja likmēm augt, tai skaitā, salīdzinot ar Baltijas valstu kaimiņiem. Ārpus konkurences atšķirībām, nav labu pamatojumu, kāpēc - pat vienas grupas ietvaros - noguldījumu likmēm Baltijas valstu starpā būtu jāatšķiras;

- samazinot citas izmaksas, ar kurām saskaras mājsaimniecības un uzņēmumi, it īpaši komisijas maksas, kuras ne tikai sadārdzina kreditēšanu un citus kredītiestāžu sniegtos pakalpojumus, bet arī mazina klientu mobilitāti un tādējādi konkurenci kredītiestāžu starpā. Augstas peļņas apstākļos būtu labs brīdis šīs komisijas maksas atcelt vai samazināt.

[2] Atvieglot kredītiestāžu klientu kredītsaistību pārfinansēšanu

Tirgus segmentācija un ierobežota konkurence atspoguļojas ne tikai augstās kredītu procentu likmēs, bet arī citās kredītiestāžu klientiem nelabvēlīgās sekās. Viens no konkurenci stiprinošiem faktoriem ir zemas barjeras klientu mobilitātei. Ja klientam ir iespēja bez lielām grūtībām un ar zemām izmaksām mainīt pakalpojuma sniedzēju, esošais pakalpojuma sniedzējs ir motivēts piedāvāt pēc iespējas konkurētspējīgākus pakalpojuma nosacījumus, t.sk., cenu. Toties Latvijā kredītiestāžu klientu-kredītņēmēju mobilitātes rādītājs ir ļoti zems, saskaņā ar Eiropas Komisijas pētījumu[4] Latvijā kredītu pārfinansēšanu veic tikai 2 % no tiem mājokļu kredītņēmējiem, kuriem tas būtu izdevīgi. Tikmēr citviet Eiropas Savienībā šis rādītājs svārstās no 13 % līdz pat 35 %. Arī Latvijas Bankas Kredītu reģistra dati liecina par ļoti gausu pārkreditēšanās aktivitāti, un būtisks iemesls tam ir salīdzinoši augstas pārkreditēšanās izmaksas, kas ietver kredītiestāžu komisijas maksas par notāru pakalpojumiem, zemesgrāmatas nodeva un citas izmaksas.

Lai rastu iespējamos risinājumus kreditēšanas pakalpojumu konkurētspējas veicināšanai, tai skaitā kredītu refinansēšanas šķēršļu mazināšanai un iespējamiem kredītiestādes risinājumiem hipotekāro kredītu ņēmējiem strauja procentu likmju kāpuma gadījumos saskaņā ar Ministru prezidentes 2023. gada 29. septembra rīkojumu Nr. 2023/1.2.1.-240 “Par darba grupu” ir izveidota refinansēšanās darba grupa (turpmāk – darba grupa). Pirmajā darba grupas sēdē 2023. gada 10. oktobrī, tika iezīmēti divi galvenie rīcības virzieni, proti:

- veikt grozījumus Patērētāju tiesību aizsardzības likumā, ieviešot normatīvo regulējumu subrogācijai[5], kas vienkāršotu pārkreditācijas procesu patērētajiem izsniegtajiem hipotekārajiem kredītiem;

- izstrādāt priekšlikumus ar pārkreditēšanos saistīto izmaksu samazināšanai.

[4] Apsvērt iespēju izveidot valsts atbalsta programmu daļējai kredītu procentu dzēšanai

Ņemot vērā Eiropas Komisijas nostāju, ka augstas inflācijas apstākļos atbalsts ir mērķēts, ieviests uz laiku un attiecas uz visievainojamākajām grupām un veidots, balstoties uz atbalsta saņēmēja ienākumiem, šobrīd visatbilstošākais būtu īstenot mērķētu atbalstu tām mājsaimniecībām, kurām ir būtiski pieauguši kredīta maksājumi, līdz ar to ir izstrādāts priekšlikums īstenot mērķētu ALTUM atbalsta programmu, kas ļautu kapitalizēt daļu kredīta procentu maksājumu, piesaistot papildu garantiju no ALTUM un tādējādi samazinot ikmēneša maksājumu.

ALTUM programmas mērķis ir sniegt atbalstu kredītņēmējiem, kuri pieaugošās EURIBOR etalona procentu likmes dēļ nevar veikt aizņēmuma procentu maksājumus pilnā apmērā.

Piedāvātais risinājums paredz iespēju kredītiestādēm kapitalizēt aizdevuma procentus (palielina aizdevuma kopējo summu), ko klientam ar pašreizējo EURIBOR etalona procentu likmi ir apgrūtinoši samaksāt (piemēram, par to EURIBOR etalona daļu, kas pārsniedz 2 %). Ar ALTUM piešķirto bezmaksas garantiju daļa procentu tiek kapitalizēta, un aizņēmējs līdz 3 gadiem veic ikmēneša maksājumus mazākā apjomā atbilstoši savai maksātspējai un finanšu apstākļiem. ALTUM garantijai ar kredītiestāžu starpniecību var pieteikties 12 mēnešus no programmas uzsākšanas.

Atbilstoši Latvijas Bankas aplēsēm 2024. gada sākumā līdz 11,9 % mājsaimniecību parāda apkalpošanas un ienākumu attiecība DSTI (debt service to income ratio) varētu pārsniegt ar cenām koriģētu DSTI 40 % slieksni. Šīm mājsaimniecībām izsniegto mājokļu kredītu skaits būtu 15 tūkstoši, bet kopējais kredītu atlikums 563 milj. euro (vidējais kredīta atlikums 37 500 euro). Minētās mājsaimniecības gadā aizdevumu procentu maksājumos, t. sk. ņemot vērā EURIBOR etalona procentu likmi, samaksās 35–38 milj. euro, bet trīs gados līdz 116 milj. euro. Programma, līdzīgi kā pašreizējā ALTUM mājokļu garantiju programma, ļautu izsniegt garantijas septiņas reizes vairāk par pieejamo finansējumu. Šīs programmas ietvaros būtu iespējams atbalstīt ~15 000 aizņēmējus.

Programmas īstenošanai nepieciešamais publiskais finansējums ir aptuveni 17,1 milj. euro, ko 5,4 milj. euro apmērā var segt ALTUM, bet papildus nepieciešams publiskais finansējums risku segumam 11,7 milj. euro apmērā. Lai to nodrosinātu, saskaņā ar Ministru kabineta 2023. gada 26. septembra sēdē, izskatot informatīvo ziņojumu “Par priekšlikumiem valsts budžeta prioritārajiem pasākumiem 2024. gadam un budžeta ietvaram 2024.–2026. gadam” (protokols Nr. 47 43. §), tika nolemts prioritārajam pasākumam “Vienreizējs mērķēts atbalsts kredītņēmējiem straujo procentu likmju pieauguma daļējai kompensēšanai” 12 000 000 euro apmērā rezervēt līdzekļus budžeta resora “74. Gadskārtējā valsts budžeta izpildes procesā pārdalāmais finansējums” programmā 23.00.00 “Valsts atbalsta programmas”.

Saeima 1. lasījumā ir atbalstījusi likumprojektu “Grozījumi Patērētāju tiesību aizsardzības likumā”, kas paredz, ka kredīta devējs (kredītiestāde, krājaizdevu sabiedrība, nebanku hipotekāro kredītu devējs) patērētāju kreditēšanas līgumam, kura atmaksa ir nodrošināta ar nekustamā īpašuma hipotēku, samazina aizņēmuma likmi par 50 % uz laika periodu no 2023. gada 1. novembra līdz 2024. gada 31. oktobrim, ja izpildās šādi nosacījumi:

- hipotekārā kredīta līgums ir patērētājam vienīgais spēkā esošais hipotekārā kredīta līgums;

- hipotekārā kredīta līgums ir noslēgts līdz 2023. gada 30. septembrim;

- hipotekārā kredīta atlikums nepārsniedz 250 000 euro.

Finanšu ministrija jau iepriekš Saeimas Budžeta un finanšu (nodokļu) komisijas sēdēs vērsusi uzmanību uz virkni riskiem par plašu nefokusētu atbalstu hipotekāro kredītu ņēmējiem, tostarp uz starptautisko investīciju aizsardzības tiesvedību riskiem, iespējamu apstrīdēšanu Satversmes tiesā, negatīvu ietekmi uz finanšu stabilitāti, kā arī negatīvu ietekmi uz starptautisko reputāciju un reitingiem. Līdz ar to būtu nepieciešams pēc iespējas mazināt tiesvedības riskus, piemēram, apsverot ieviest nodevu hipotekāro kredītu ņēmēju aizsardzībai, ko administrētu pašas kredītiestādes un kā līdzekļus varētu novirzīt pēc iespējas fokusētas hipotekāro kredītu ņēmēju grupas aizsardzībai.

[5] Strādāt pie jaunu dalībnieku piesaistes Latvijas finanšu sektorā

Vērtējot norises finanšu sektorā – viena no būtiskākajām problēmām ir konkurences trūkums kredītiestāžu sektorā. Finanšu sektora attīstības plānā 2022.-2023. gadam ietverts uzdevums Latvijas Investīciju un attīstības aģentūrai veikt uzdevumus finanšu sektora aktivitātes veicināšanai, piesaistot jaunu tirgus dalībnieku.[6]

Tāpēc Finanšu ministrija sadarbībā ar Latvijas Banku, Latvijas Investīciju un attīstības aģentūru un Valsts kasi strādā pie jauna tirgus dalībnieka piesaistes. Valsts kase, Finanšu ministrija un Latvijas Banka, tiekoties ar citu valstu finanšu sektora un institūciju pārstāvjiem, tos ir informējušas par esošo konkurences trūkumu Latvijas finanšu sektorā un izaugsmes iespējām jaunam tirgus dalībniekam, kā arī aicinājušas šīs iespējas aktīvi izmantot.

[6] Apsvērt iespēju piemērot kredītiestāžu virspeļņas nodokli

Finanšu ministrija ir izstrādājusi un uzsākusi starpinstitucionālu saskaņošanu likumprojektam “Grozījumi Uzņēmumu ienākuma nodokļa likumā” (TA lieta Nr. 23-TA-2277, atbalstīts 09.10.2023. Ministru kabineta sēdē prot. Nr. 49 4.§), kas paredz noteikt kredītiestādēm un patērētāju kreditēšanas pakalpojumu sniedzējiem pienākumu veikt uzņēmumu ienākuma nodokļa samaksu 20 % apmērā par pirmstaksācijas gadā gūto peļņu, neatkarīgi no tā, vai tiek veikta šīs peļņas sadale. Plānots, ka likumprojektā ietvertais regulējums attieksies uz kredītiestāžu 2023. gada peļņu, un plānotie ienākumi valsts budžetā prognozēti līdz 140 milj. euro.

[1] Latvijas Banka, Statistiskie dati par kredītiestāžu un citu monetāro finanšu iestāžu finansiālo stāvokli.

[2] Lai hipotētiski parādītu, kā ikdienas izdevumu pieaugums papildus apgrūtina mājsaimniecību spēju veikt norēķinus par kredītsaistībām, ienākumi samazināti par apmēru, ar kādu pieauguši attiecīgās mājsaimniecības izdevumi cenu kāpuma dēļ. Šāda ienākumu korekcija nav tipiska un neatspoguļo kredītiestāžu standarta pieeju parāda apkalpošanas izmaksu pret ienākumu vērtēšanā.

[3] Aprēķins veikts, pieņemot, ka mājsaimniecības nemaina savus patēriņa ieradumus. Ja nozīmīgs skaits mājsaimniecību spēj samazināt savus izdevumus, tad patiesais mājsaimniecību īpatsvars ar pārmērīgu parāda slogu ir zemāks. Tādējādi aprēķinātais mājsaimniecību īpatsvars uztverams kā mājsaimniecību īpatsvara augšējā robeža.

[4] Pētījums par finanšu pakalpojumu un produktu maiņu. Pieejams: Study on switching of financial services and products - Publications Office of the EU (europa.eu).

[5] Kreditēšanas līguma, tajā ietverto saistību, tiesību un pienākumu nodošana trešajai personai, kas ir tiesīga nodarboties ar kreditēšanu, bez nepieciešamības saņemt kredītu izsniegušā kredīta devēja piekrišanu.

[6] Ministru kabineta 2022. gada 31. maija rīkojums Nr. 396 "Par Finanšu sektora attīstības plānu 2022.–2023. gadam", pasākums Nr. 1.1.9. Pieejams: https://likumi.lv/ta/id/332903

Pielikumā: