aizsardzības likuma 8. panta ceturto daļu un

Reklāmas likuma 7. panta otro daļu

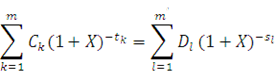

1. Pamatvienādojums, ar ko nosaka gada procentu likmi un izsaka ekvivalenci gada periodā starp esošo aizdevumu, no vienas puses, un kopējo esošo atmaksas un izmaksu vērtību, no otras puses, ir šāds:

|

, kur |

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1 ≤ k ≤ m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

2. Aprēķinot gada procentu likmi, ņem vērā šādus nosacījumus:

2.1. summas, ko maksā abas puses, dažādos laikos var būt atšķirīgas, un tās var maksāt atšķirīgos laika intervālos;

2.2. procentu likmes aprēķināšanas sākuma datums ir pirmās kredīta daļas izmaksas diena;

2.3. intervāli starp datumiem, kas lietoti aprēķinos, izsakāmi gados vai gada daļās, par gadu pieņemot standarta gadu ar 365 dienām (vai 366 dienām garajā gadā), 52 nedēļām vai 12 vienādiem mēnešiem (vienādā mēnesī ir 30,41666 dienas (365/12) neatkarīgi no tā, vai tas ir garais gads). Ja kreditēšanas līgumiem, kuri noslēgti nekustamā īpašuma iegādei vai kuru atmaksa ir nodrošināta ar nekustamā īpašuma hipotēku, laika intervālus starp datumiem, ko izmanto aprēķinos, nevar izteikt nedēļās, mēnešos vai gados kā veselu skaitli, šos intervālus izsaka vienā no minētajiem laikposmiem kā veselu skaitli kopā ar dienu skaitu. Ja izmanto dienas:

2.3.1. skaita katru dienu, tostarp nedēļas nogales un brīvdienas;

2.3.2. vienādus laikposmus un pēc tam dienas skaita atpakaļ līdz kredīta sākotnējās izņemšanas dienai;

2.3.3. dienu laikposma ilgumu aprēķina, neieskaitot pirmo dienu un ieskaitot pēdējo dienu, un izsaka gados, dalot šo periodu ar pilna gada dienu skaitu (365 vai 366 dienām), skaitot atpakaļ no pēdējās dienas līdz tai pašai dienai iepriekšējā gadā;

2.4. aprēķina rezultāts izsakāms ar precizitāti vismaz līdz vienai decimāldaļai aiz komata (ja otrais cipars aiz komata ir 5 vai lielāks, pirmais cipars aiz komata noapaļojams uz augšu);

2.5. šā pielikuma 1. punktā minēto gada procentu likmes aprēķina vienādojumu var pārveidot, izmantojot vienu summu un plūsmu jēdzienu (Ak), kas būs pozitīva vai negatīva (samaksāta vai saņemta laika periodos no 1 līdz k, kas izteikti gados):

|

, kur |

S – esošā plūsmu bilance. Ja mērķis ir saglabāt plūsmu līdzvērtīgumu, tā vērtība būs nulle.

3. Aprēķinot gada procentu likmi (izņemot gada procentu likmi kreditēšanas līgumiem, kuri noslēgti nekustamā īpašuma iegādei vai kuru atmaksa ir nodrošināta ar nekustamā īpašuma hipotēku), var izmantot šādus papildu pieņēmumus:

3.1. ja kreditēšanas līgumā patērētājam piešķirta kredīta izņemšanas brīvība, kopējo kredīta summu uzskata par izņemtu nekavējoties un pilnībā;

3.2. ja kreditēšanas līgumā patērētājam kopumā piešķirta kredīta izņemšanas brīvība, taču dažādiem kredīta izņemšanas veidiem paredzēts ierobežojums attiecībā uz summu un laikposmu, kopējo kredīta summu uzskata par izņemtu kreditēšanas līgumā norādītajā agrākajā datumā un saskaņā ar tajā minētajiem kredīta izņemšanas ierobežojumiem;

3.3. ja kreditēšanas līgumā ir paredzēti dažādi kredīta izņemšanas veidi ar dažādām maksām vai aizņēmuma likmēm, kopējo kredīta summu uzskata par izņemtu ar visaugstāko maksu un aizņēmuma likmi, kas tiek piemērota visbiežāk izmantojamiem kredīta izmaksas veidiem konkrētam kreditēšanas līgumam;

3.4. pārsnieguma (overdraft) kreditēšanas līgumiem kredīta kopējo summu uzskata par izmaksātu pilnībā un par visu kreditēšanas līgumā paredzēto laikposmu. Ja kreditēšanas līguma darbības ilgums nav noteikts, gada procentu likmi aprēķina, pieņemot, ka kredīts jāatmaksā triju mēnešu laikā;

3.5. beztermiņa kreditēšanas līgumiem (izņemot pārsnieguma (overdraft) kreditēšanas līgumus), kuriem nav noteikts termiņš un saskaņā ar kuriem kredīti noteiktā termiņā vai pēc noteikta laika jāatmaksā pilnā apmērā, taču pēc atmaksas tos var atkārtoti izņemt, gada procentu likmi aprēķina, pieņemot, ka:

3.5.1. kredīts ir piešķirts uz gadu, skaitot no sākotnējās izņemšanas dienas, un patērētāja pēdējais maksājums dzēš iespējamo kredīta kopējās summas, procentu un citu maksu atlikumu;

3.5.2. patērētājs atmaksā kredīta kopējo summu, veicot vienādus ikmēneša maksājumus, atmaksu sākot mēnesi pēc sākotnējās kredīta izņemšanas dienas. Tomēr gadījumos, ja katrā maksājuma periodā kredīta kopējā summa ar vienu maksājumu jāatmaksā pilnībā, pieņem, ka turpmāka visas kredīta kopējās summas izņemšana un atmaksa, ko veic patērētājs, notiek gada laikā. Procentus un citas maksas piemēro atbilstoši minētajai kredīta kopējās summas izņemšanai un atmaksai un saskaņā ar kreditēšanas līguma nosacījumiem;

3.6. attiecībā uz kreditēšanas līgumiem (izņemot pārsnieguma (overdraft) kreditēšanas līgumus un beztermiņa kreditēšanas līgumus, kas minēti šā pielikuma 3.4. un 3.5. apakšpunktā paredzētajos pieņēmumos) gada procentu likmes aprēķinam spēkā ir šādi nosacījumi:

3.6.1. ja nevar noteikt datumu vai patērētāja veicamā kredīta kopējās summas atmaksas maksājuma apmēru, pieņem, ka atmaksa veicama agrākajā kreditēšanas līgumā norādītajā datumā un tās apmērs atbilst mazākajai kreditēšanas līgumā noteiktajai atmaksas summai;

3.6.2. ja nav zināms kreditēšanas līguma noslēgšanas datums, pieņem, ka kredīts pirmo reizi izņemts dienā, kas atbilst īsākajam intervālam starp to dienu, kad noslēgts līgums, un dienu, kad patērētājam jāveic pirmais maksājums;

3.7. ja, pamatojoties uz kreditēšanas līgumu vai pieņēmumiem, kas minēti šā pielikuma 3.4., 3.5. un 3.6. apakšpunktā, nevar noteikt patērētāja veicamā maksājuma dienu vai apmēru, pieņem, ka maksājums veicams saskaņā ar kredīta devēja noteiktajiem termiņiem un nosacījumiem. Ja tie nav zināmi, gada procentu likmi aprēķina, pieņemot, ka:

3.7.1. procentus atmaksā reizē ar kredīta kopējās summas atmaksas maksājumu;

3.7.2. tādu maksu samaksu, kas nav procentu maksājumi un kas izteiktas kā viena summa, veic kreditēšanas līguma noslēgšanas dienā;

3.7.3. tādu maksu samaksa, kas nav procentu maksājumi un kas izteiktas kā vairāki maksājumi, veicama regulāri ar vienādiem laika intervāliem, sākot no pirmās kredīta kopējās summas atmaksas maksājuma dienas, un, ja šādu maksājumu apmērs nav zināms, pieņem, ka tie ir vienāda apmēra;

3.7.4. ar pēdējo maksājumu tiek dzēsts iespējamais kredīta kopējās summas, procentu un citu maksu atlikums;

3.8. ja puses vēl nav vienojušās par kredīta maksimālo summu, par maksimālo summu uzskata 1500 euro;

3.9. ja atsevišķam kreditēšanas līguma darbības laikposmam vai atsevišķai kredīta summai piemēro atšķirīgas procentu likmes un maksas, gada procentu likmes aprēķinam izmanto augstāko procentu likmi un maksas visa kreditēšanas līguma darbības laikā;

3.10. kreditēšanas līgumiem, kuriem fiksētā aizņēmuma likme ir noteikta tikai attiecībā uz kreditēšanas līguma darbības sākotnējo laikposmu, kura beigās nosaka jaunu aizņēmuma likmi un to turpmāk periodiski pārskata atbilstoši rādītājam, par kuru puses vienojušās kreditēšanas līgumā, gada procentu likmi aprēķina, pamatojoties uz pieņēmumu, ka fiksētā aizņēmuma likmes laikposma beigās mainīgā aizņēmuma likme ir tāda pati kā gada procentu likmes aprēķināšanas brīdī, pamatojoties uz tā rādītāja vērtību attiecīgajā laikā, par kuru puses vienojušās kreditēšanas līgumā.

4. Aprēķinot gada procentu likmi kreditēšanas līgumiem, kuri noslēgti nekustamā īpašuma iegādei vai kuru atmaksa ir nodrošināta ar nekustamā īpašuma hipotēku, var tikt izmantoti šādi papildu pieņēmumi:

4.1. ja kreditēšanas līgumā patērētājam piešķirta kredīta izņemšanas brīvība, kopējo kredīta summu uzskata par izņemtu nekavējoties un pilnībā;

4.2. ja kreditēšanas līgumā ir paredzēti dažādi kredīta izņemšanas veidi ar dažādām maksām vai aizņēmuma likmēm, kopējo kredīta summu uzskata par izņemtu ar visaugstāko maksu un aizņēmuma likmi, kas tiek piemērota visbiežāk izmantojamiem kredīta izmaksas veidiem konkrētam kreditēšanas līgumam;

4.3. ja kreditēšanas līgumā patērētājam kopumā piešķirta kredīta izņemšanas brīvība, taču dažādiem kredīta izņemšanas veidiem paredzēts ierobežojums attiecībā uz summu un laikposmu, kopējo kredīta summu uzskata par izņemtu kreditēšanas līgumā norādītajā agrākajā datumā un saskaņā ar tajā minētajiem kredīta izņemšanas ierobežojumiem;

4.4. ja atsevišķam kreditēšanas līguma darbības laikposmam vai atsevišķai kredīta summai piemēro atšķirīgas procentu likmes un maksas, gada procentu likmes aprēķinam izmanto augstāko procentu likmi un maksas visa kreditēšanas līguma darbības laikā;

4.5. kreditēšanas līgumiem, kuriem fiksētā aizņēmuma likme ir noteikta tikai attiecībā uz kreditēšanas līguma darbības sākotnējo laikposmu, kura beigās nosaka jaunu aizņēmuma likmi un to turpmāk periodiski pārskata atbilstoši rādītājam, par kuru puses vienojušās kreditēšanas līgumā, vai bāzes procentu likmei (Libor, Euribor vai citai), gada procentu likmi aprēķina, pamatojoties uz pieņēmumu, ka fiksētā aizņēmuma likmes laikposma beigās mainīgā aizņēmuma likme ir tāda pati kā gada procentu likmes aprēķināšanas brīdī, pamatojoties uz tā rādītāja vērtību attiecīgajā laikā, par kuru puses vienojušās kreditēšanas līgumā, vai bāzes procentu likmei (Libor, Euribor vai citai), bet nav mazāka kā fiksētā aizņēmuma likme;

4.6. ja puses vēl nav vienojušās par kredīta maksimālo summu, par maksimālo summu uzskata 170 000 euro. Kreditēšanas līgumiem, kuru mērķis nav iegūt vai saglabāt tiesības uz nekustamo īpašumu, pārsnieguma kredītiem, kā arī atliktā maksājuma debeta kartēm vai kredītkartēm par maksimālo summu uzskata 1 500 euro (šo pieņēmumu neattiecina uz kreditēšanas līgumiem, kas kalpo kā garantija citam atsevišķam papildu darījumam, kur kredīta kopējo summu, kas ir nodrošināta ar nekustamo īpašumu, izmanto tikai tad, ja iestājas kreditēšanas līgumā paredzētais notikums vai notikumi);

4.7. attiecībā uz kreditēšanas līgumiem (izņemot pārsnieguma (overdraft) kreditēšanas līgumus, kreditēšanas līgumus, kuriem nav noteikta termiņa vai kuri ir jāatmaksā 12 mēnešu laikā un kurus patērētājs izmanto kā pagaidu finansēšanas risinājumu, kamēr tas pāriet uz citu nekustamā īpašuma finansēšanas shēmu (pagaidu aizdevumi), dalīta kapitāla kreditēšanas līgumus, kur atmaksājamās kredīta kopējās summas pamatā ir līgumā paredzētā procentuālā daļa no nekustamā īpašuma vērtības kredīta kopējās summas atmaksas vai atmaksas maksājumu veikšanas brīdī, kreditēšanas līgumus, kas kalpo kā garantija citam atsevišķam papildu darījumam, kur kredīta kopējo summu, kas ir nodrošināta ar nekustamo īpašumu, izmanto tikai tad, ja iestājas kreditēšanas līgumā paredzētais notikums vai notikumi, un beztermiņa kreditēšanas līgumus, kas minēti šā pielikuma 4.9., 4.10., 4.11., 4.12. un 4.13. apakšpunktā paredzētajos pieņēmumos) gada procentu likmes aprēķinam spēkā ir šādi nosacījumi:

4.7.1. ja nevar noteikt datumu vai patērētāja veicamā kredīta kopējās summas atmaksas maksājuma apmēru, pieņem, ka atmaksa veicama agrākajā kreditēšanas līgumā norādītajā datumā un tās apmērs atbilst mazākajai kreditēšanas līgumā noteiktajai atmaksas summai;

4.7.2. ja nevar noteikt laika intervālu starp kredīta sākotnējās izņemšanas datumu un patērētāja veicamā pirmā maksājuma datumu, pieņem, ka tas ir īsākais laika intervāls;

4.8. ja, pamatojoties uz kreditēšanas līgumu vai pieņēmumiem, kas minēti šā pielikuma 4.7., 4.9., 4.10., 4.11., 4.12. un 4.13. apakšpunktā, nevar noteikt patērētāja veicamā maksājuma dienu vai apmēru, pieņem, ka maksājums veicams saskaņā ar kredīta devēja noteiktajiem termiņiem un nosacījumiem. Ja tie nav zināmi, gada procentu likmi aprēķina, pieņemot, ka:

4.8.1. procentus atmaksā reizē ar kredīta kopējās summas atmaksas maksājumu;

4.8.2. tādu maksu samaksu, kas nav procentu maksājumi un kas izteiktas kā viena summa, veic kreditēšanas līguma noslēgšanas dienā;

4.8.3. tādu maksu samaksa, kas nav procentu maksājumi un kas izteiktas kā vairāki maksājumi, veicama regulāri ar vienādiem laika intervāliem, sākot no pirmās kredīta kopējās summas atmaksas maksājuma dienas, un, ja šādu maksājumu apmērs nav zināms, pieņem, ka tie ir vienāda apmēra;

4.8.4. ar pēdējo maksājumu tiek dzēsts iespējamais kredīta kopējās summas, procentu un citu maksu atlikums;

4.9. pārsnieguma (overdraft) kreditēšanas līgumiem kredīta kopējo summu uzskata par izmaksātu pilnībā un par visu kreditēšanas līgumā paredzēto laikposmu. Ja kreditēšanas līguma darbības ilgums nav noteikts, gada procentu likmi aprēķina, pieņemot, ka kredīts jāatmaksā triju mēnešu laikā;

4.10. attiecībā uz kreditēšanas līgumiem, kuriem nav noteikta termiņa vai kuri ir jāatmaksā 12 mēnešu laikā un kurus patērētājs izmanto kā pagaidu finansēšanas risinājumu, kamēr tas pāriet uz citu nekustamā īpašuma finansēšanas shēmu (pagaidu aizdevums), kredīta kopējo summu uzskata par izmaksātu pilnībā un par visu kreditēšanas līgumā paredzēto laikposmu. Ja kreditēšanas līguma darbības ilgums nav noteikts, gada procentu likmi aprēķina, pieņemot, ka kredīts jāatmaksā 12 mēnešu laikā;

4.11. beztermiņa kreditēšanas līgumiem (izņemot pārsnieguma (overdraft) kreditēšanas līgumus un kreditēšanas līgumus, kuriem nav noteikta termiņa vai kuri ir jāatmaksā 12 mēnešu laikā un kurus patērētājs izmanto kā pagaidu finansēšanas risinājumu, kamēr tas pāriet uz citu nekustamā īpašuma finansēšanas shēmu (pagaidu aizdevumi)) jeb līgumiem, kuriem nav noteikts termiņš un saskaņā ar kuriem kredīti noteiktā termiņā vai pēc noteikta laika jāatmaksā pilnā apmērā, taču pēc atmaksas tos var atkārtoti izņemt, gada procentu likmi aprēķina, pieņemot, ka:

4.11.1. kreditēšanas līgumiem, kuru mērķis ir iegūt vai paturēt tiesības uz nekustamo īpašumu, kredītu piešķir uz 20 gadiem, skaitot no sākotnējās izņemšanas dienas, un patērētāja pēdējais maksājums dzēš iespējamo kredīta kopējās summas, procentu un citu maksu (ja tādas ir paredzētas saskaņā ar kreditēšanas līgumu) atlikumu. Ja kreditēšanas līguma mērķis nav iegūt vai saglabāt tiesības uz nekustamo īpašumu vai kreditēšanas līguma gadījumā, kur kredītu izņem ar atliktā maksājuma debeta kartēm vai kredītkartēm, šis laikposms ir viens gads;

4.11.2. patērētājs atmaksā kredīta kopējo summu, veicot vienādus ikmēneša maksājumus, atmaksu sākot mēnesi pēc sākotnējās kredīta izņemšanas dienas. Tomēr gadījumos, ja katrā maksājuma periodā kredīta kopējā summa ar vienu maksājumu jāatmaksā pilnībā, pieņem, ka turpmākā visas kredīta kopējās summas izņemšana un atmaksa, ko veic patērētājs, notiek gada laikā. Procentus un citas maksas piemēro atbilstoši minētajai kredīta kopējās summas izņemšanai un atmaksai un saskaņā ar kreditēšanas līguma nosacījumiem;

4.12. attiecībā uz kreditēšanas līgumiem, kas kalpo kā garantija citam atsevišķam papildu darījumam, kur kredīta kopējo summu, kas ir nodrošināta ar nekustamo īpašumu, izmanto tikai tad, ja iestājas kreditēšanas līgumā paredzētais notikums vai notikumi, uzskata, ka kredīta kopējā summa ir izņemta pilnībā kā viena summa ne agrāk kā vienā no šādiem termiņiem:

4.12.1. vēlākajā izņemšanas datumā, kas ir pieļaujams saskaņā ar kreditēšanas līgumu, kas ir iespējamo saistību vai garantijas potenciālais avots;

4.12.2. pārjaunojamam kreditēšanas līgumam – sākotnējā laikposma beigās pirms līguma pagarināšanas;

4.13. attiecībā uz dalīta kapitāla kreditēšanas līgumiem, kur atmaksājamās kredīta kopējās summas pamatā ir līgumā paredzētā procentuālā daļa no nekustamā īpašuma vērtības kredīta kopējās summas atmaksas vai atmaksas maksājumu veikšanas brīdī:

4.13.1. patērētāju maksājumus uzskata par veiktiem vēlākajā datumā vai datumos, kas ir pieļaujami saskaņā ar kreditēšanas līgumu;

4.13.2. uzskata, ka tāda nekustamā īpašuma vērtības pieaugums, ar kuru nodrošina dalīta īpašuma kreditēšanas līgumu, un jebkura līgumā minētā inflācijas indeksa līmeņa pieaugums procentos ir procenti, kas vienādi ar augstāko pašreizējo centrālās bankas mērķa inflācijas līmeni vai inflācijas līmeni dalībvalstī, kur nekustamais īpašums atrodas kreditēšanas līguma noslēgšanas brīdī, vai 0 %, ja minētie procenti ir negatīvi.