23-TA-1835

Kārtība, kādā noteicamas izmaksas, kas veicamas, lai veidotu uzkrājumu dabas resursu nodokļa segšanai

Izdoti saskaņā ar Atkritumu apsaimniekošana likuma 41.panta 1.91 daļu.

1.

Noteikumi nosaka to izmaksu noteikšanas kārtību, kas veicamas, lai veidotu uzkrājumu dabas resursu nodokļa segšanai par to atkritumu daudzumu, ko pēc novietošanas bioloģiski noārdāmo atkritumu pārstrādes iekārtā biogāzes ieguvei (bioreaktorā) atbilstoši A vai B kategorijas piesārņojošās darbības atļaujā noteiktajā termiņā atšķiro no pārstrādātās vai reģenerētās atkritumu frakcijas un apglabā atkritumu poligonā.

2.

Noteikumos lietots termins piemaisījumi– atkritumu daudzums, ko atšķiro no bioloģiski noārdāmo atkritumu pārstrādes iekārtā biogāzes ieguvei (bioreaktorā) pārstrādātās vai reģenerētās atkritumu frakcijas un apglabā atkritumu poligonā un par kuru tiks aprēķināts uzkrājums dabas resursu nodokļa segšanai nākotnē.

3.

Uzkrājuma dabas resursu nodokļa segšanai aprēķinā izmantojamie parametri:

3.1.

gada laikā bioreaktorā ievietoto atkritumu daudzums saskaņā ar Valsts vides dienestam atskaitēs sniegto informāciju;

3.2.

bioreaktorā ievietotā atkritumu daudzuma piemaisījumu īpatsvars vidēji gadā, kas tiek aprēķināts pamatojoties uz atkritumu kvalitatīvā sastāva un kvantitatīvo raksturlielumu analīzēm pirms to ievietošanas bioreaktorā;

3.3.

spēkā esošā dabas resursu nodokļa likme;

3.4.

diskonta likme;

3.5.

atlikušais periods līdz bioreaktora pārrakšanas uzsākšanas brīdim atbilstoši izsniegtajai A vai B kategorijas piesārņojošās darbības atļaujai.

4.

Uzkrājums tiek aprēķināts vienu reizi gadā. Katru gadu kopējais uzkrājuma aprēķins tiek precizēts lietojot 3.punktā noteiktos parametrus atbilstoši attiecīgā aprēķina gada aktuālajai situācijai.

5.

Atkritumu kvalitatīvā sastāva un kvantitatīvo raksturlielumu analīzes tiek veiktas atbilstoši izsniegtajai A vai B kategorijas piesārņojošas darbības atļaujai.

6.

Uzkrājuma neto pašreizējās vērtības aprēķinam izmanto diskonta likmi, kas paredzēta uzkrājumu un iespējamo saistību vērtības aprēķināšanai. Diskonta likmes ir pieejamas Valsts Kases tīmekļvietnē.

7.

Prognozējamo apglabājamo atkritumu apjomu (A) aprēķina, bioloģiski noārdāmo atkritumu pārstrādes iekārtā biogāzes ieguvei (bioreaktorā) ievietotajam atkritumu daudzumam piemērojot saskaņā ar faktiskajiem mērījumiem iegūtus atkritumu daudzuma īpatsvara rādītājus (krātuvē apglabājamā daudzuma īpatsvara rādītājs).

8.

Uzkrājuma sagaidāmo vērtību (U) aprēķina, izmantojot šādu formulu:

U = A x DRN, kur

A – Prognozētais apglabājamais atkritumu apjoms

DRN – Dabas resursu nodokļa likme

U = A x DRN, kur

A – Prognozētais apglabājamais atkritumu apjoms

DRN – Dabas resursu nodokļa likme

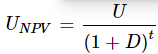

9.

Uzkrājuma neto pašreizējo vērtību (UNPV) aprēķina, izmantojot šādu formulu:

, kur

U – uzkrājuma sagaidāmā vērtība

D - Diskonta likme

t – atlikušais gadu skaits līdz brīdim, kad plānots veikt dabas resursu nodokļa maksājumu saskaņā ar Dabas resursu nodokļa likuma 20.1 pantā noteikto

, kur

U – uzkrājuma sagaidāmā vērtība

D - Diskonta likme

t – atlikušais gadu skaits līdz brīdim, kad plānots veikt dabas resursu nodokļa maksājumu saskaņā ar Dabas resursu nodokļa likuma 20.1 pantā noteikto

Ministru prezidents V. Uzvārds

Ministrs V. Uzvārds